「所得税」と「法人税」の違いって?

| 所得税 | 国が個人の所得に対して課している税金のこと。 |

|---|---|

| 法人税 | 国が会社などの所得に対して課している税金のこと。 |

所得税と法人税はいずれも国に納める「国税」であり、税金を負担する人と納める人が同じという「直接税」であるという点などでは共通している。

記事の目次

所得税について

所得税とは、個人の所得(1年間の収入)について課される税金のことである。

所得税の計算の仕組み

所得税を計算するには、まず所得を下記の10種類に分ける必要がある。これらの所得の種類によって計算方法が異なってくるため、重要な分類である。

| 利子所得 | 預貯金や公社債の利子など |

|---|---|

| 配当所得 | 法人から受け取る配当や投資信託などの収益の分配など |

| 事業所得 | 農業・漁業・製造業・サービス業など、事業から生ずる所得 |

| 給与所得 | 勤務先からの給料など |

| 不動産所得 | 不動産の貸付などから生ずる所得 |

| 譲渡所得 | 土地・建物・ゴルフ会員権などを譲渡したことによって生ずる所得 |

| 山林所得 | 山林を伐採して譲渡したことなどによって生ずる所得 |

| 退職所得 | 勤務先からの退職手当など |

| 一時所得 | 賞金や競馬の払い戻しなど |

| 雑所得 | 上記のいずれにも該当しない所得。公的年金はこちらに分類される。 |

所得税額は基本的に上記の所得を合算(※1)し、税率をかけ、控除額を差し引いて算出する。このときの税率は超過累進税率(5%~45%)と呼ばれ、所得が多ければ多いほど税率が高くなる仕組みとなっている。

1 一部の所得については合算せず、定率で課税されるものもある。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

平成27年分以降の税率は、上記のようになっている。

例えば所得が300万円だった場合、税額は202,500円(3,000,000×10%-97,500)となる。

所得税の申告期限

個人の所得税は1月1日から12月31日までの所得を計算して、翌年の2月16日から3月15日の間に申告(確定申告)を行うのが一般的である。確定申告は一定の場合(※2)は行わなくても良いこととなっている。

2 例えば、収入が2,000万円以下の勤務先が一か所のサラリーマンであれば、会社が年末調整を行うので自身で申告を行う必要はない。

法人税について

法人税とは、法人に対して課される税金のことである。

法人税が課される法人とは、株式会社や医療法人などの「普通法人」、そして農協や信用金庫などの「協同組合等」である。公共法人や公益法人などは原則として非課税(※3)となる。

3 収益事業から生じた所得に対しては法人税が課される。

法人税の計算の仕組み

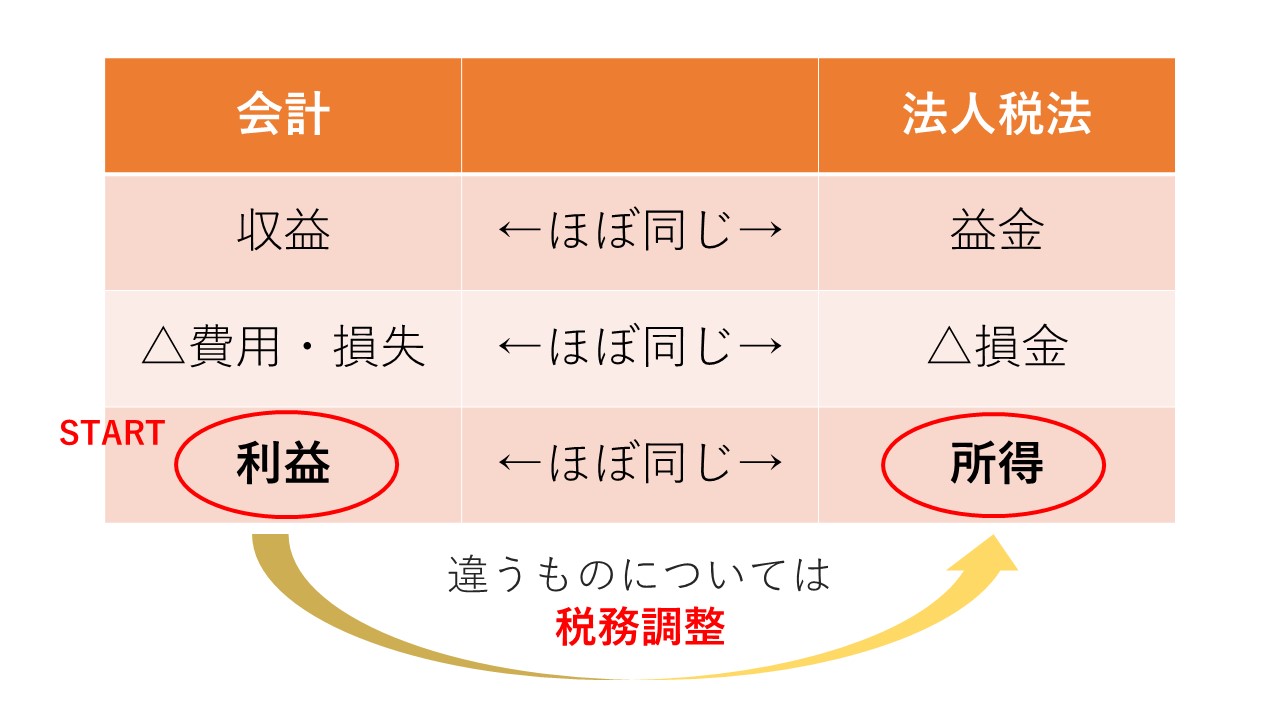

法人税では、益金(えききん)から損金(そんきん)を差し引いた金額が所得となる。

ここで会計上の利益とは、収益から費用・損失を差し引いて求められる。税法上の益金と会計上の利益、そして税法上の損金と会計上の費用・損失はほぼ同じと捉えてよい。

そこで会計上と税務上での取り扱いが異なる取引がある場合には、会計上の利益に対して必要な調整を行い、法人税の所得金額を求めるという仕組みになっている。

法人税額は、上記で求めた所得に税率をかけることで求める。

法人税の税率は所得税とは違い、比例税率である。比例税率は所得の大小に関係なく一定の税率が適用される。

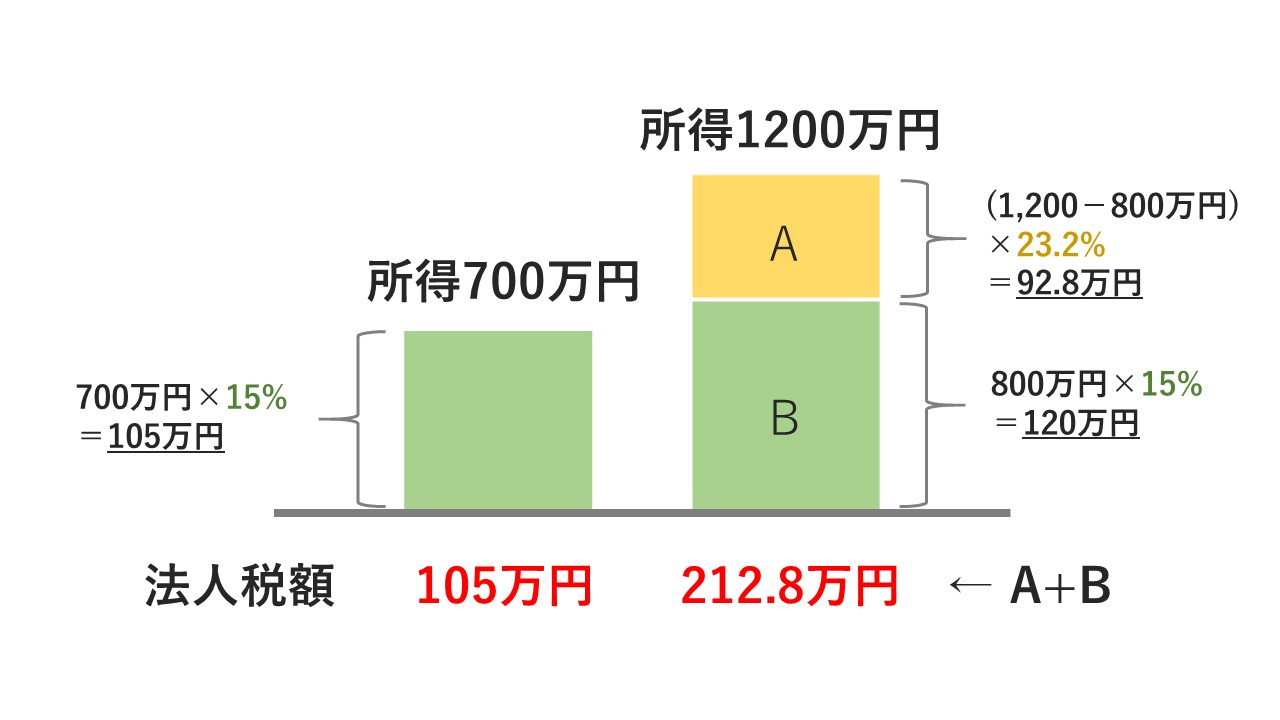

平成28年4月1日以降に開始する事業年度は23.4%、平成30年4月1日以降に開始する事業年度については23.2%となる。また、中小法人(※4)などは800万円までは15%(平成31年3月31日までの間に開始する事業年度。それ以降は19%)の税率となっている(2020年2月現在)。

4 中小法人とは資本金の額などが1億円以下で、大企業の子会社などではないものを指す。

例えば、平成31年度(事業年度:平成30年4月1日~平成31年3月31日)の中小法人の所得が700万円と1,200万円だった場合、法人税額の計算式はそれぞれ以下のようになる。

法人税の申告期限

法人税は、事業年度が終了してから2か月後(※5)までに申告を行う必要がある。事業年度は任意に決定することができる。

例えば事業年度を4月1日から翌年の3月31日までとしている場合には、法人税の申告期限は5月31日までということになる。

5 会計監査人の監査を受けなければならない会社などは、申告期限を延長することができる。

まとめ

所得税と法人税の主な違いをまとめると、下記のようになる。

| 所得税 | 比較条件2 | |

|---|---|---|

| 課税の対象 | 個人 | 法人 |

| 計算の特徴 | 10種類の所得に分類 | 会計上の利益に税務調整を行い、所得を求める |

| 税率 | 超過累進税率 | 比例税率 |

| 申告期限 | 2/16~3/15 | 事業年度終了から2ヵ月 |

※この記事は2020年に執筆されたものです。