「黒字倒産」と「赤字倒産」の違いって?

| 黒字倒産 | 会計上は利益が出ているにもかかわらず、資金繰りがうまくいかずに倒産すること。 |

|---|---|

| 赤字倒産 | 会計上、利益が出ていない会社の倒産のこと。 |

記事の目次

赤字だから倒産するわけではない

倒産とは正式な法律用語ではないが、企業が支払不能の状態に陥ったり、事業活動が困難になったりする状態のことを意味する。

そのような企業は、業績が悪かったことが容易に想像できる。しかし損益計算書(※)上は利益が出ているにもかかわらず、倒産する会社がある。これを黒字倒産という。

これに対して、会計上、利益の出ていない会社の倒産を赤字倒産と表現する場合がある。

損益計算書とは一定期間における、企業の経営成績(=儲かっているか)を把握するための書類のこと。

2015年の東京商工リサーチの調査によると、1年間で倒産した企業のうち、赤字企業は46%だった。つまり、半数以上は黒字倒産だったということである。

黒字倒産はなぜ起こるのか

では、なぜ黒字であるにもかかわらず、倒産する企業があるのだろうか。それは、損益計算書はあくまでも会計上のルールに従って作成されたものであり、倒産の一因となる「資金繰り」に関する情報を提供するものではないからである。

資金繰りとは何か

資金繰りとは、企業に入ってくるお金と出ていくお金をコントロールすることをいう。この管理がうまくいかないと、仕入先への支払や銀行への借入金の返済が滞り、信用を失いかねない。最悪の場合には倒産に陥ることもあるため、資金繰りは企業経営上、非常に重要となる。

会計上の利益と資金繰りの良し悪しは別物

さて、「会計上の利益の多寡」と「資金繰りの良し悪し」が相容れないというは上記で触れた。ではその理由はというと、会計上の収益・費用の計上は、実際の現金の流れとは切り離されて考えられるからである。

例えば、次のようなケースを考える。

- 1個100円の商品を、200個仕入れた。

- そのうち50個を、1個150円で売った。

- 仕入代金の2万円(100円×200個)を支払った。

- 売上金7,500円を回収した。

この場合の損益計算書は、下記のようになる。

- 損益計算書

- 売上高:7,500円

売上原価:5,000円(=100円×50個)

利益:2,500円

もうお気づきのように、実際の現金の流れだけを考えると、2万円支払って7,500円しか回収できていない。すなわち、手元の現金は12,500円減少しているのである。このような状況が長く続けば、この会社の支払能力は低下し、倒産に至る可能性もある。

ここでのポイントは売上原価の金額である。会計上は、売上に直接対応する金額(上記の売り上げた50個分にかかる仕入金額)のみ、売上原価に計上するのがルールとなっている。このように会計上は利益が出ていても、資金繰りがうまくいっているとは限らないといえる。

赤字でもなかなか倒産しない会社

このように捉えると、会計上は赤字であっても、なかなか倒産しない企業の存在も理解できる。もともと現金を多く保有していたり、担保となるような資産の存在や増資などで何とかやり繰りしている場合などが考えられる。

キャッシュの流れを把握できるキャッシュフロー計算書

損益計算書では資金繰りに関する直接の情報を得ることができないことがわかった。そこで資金繰りの良し悪しを判断するのに有用と考えられるのが、キャッシュフロー計算書である。

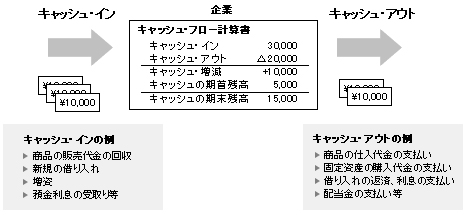

キャッシュフロー計算書とは

キャッシュフロー計算書のイメージ

出典:EY新日本有限責任監査法人「第1回:キャッシュ・フロー計算書とは」

キャッシュフロー計算書とは、一定期間における企業のキャッシュの流れを計算する決算書のことである。キャッシュフロー計算書を見れば、キャッシュは何から生まれ、何に使われたのかを読み取ることができる。

なお、キャッシュフロー計算書上の「キャッシュ」には、現金の他にも換金性の高い預金などが含まれる。